生命保険は相続対策と相続税対策の両方で、大きな効果を発揮します。特に、難しい財産分割をスムーズに進めるのに効果を発揮する活用方法は、注目大です。ただ、契約の際には、いくつかの注意すべき点があります。生命保険の活用方法と注意点について、シリーズでお伝えします。

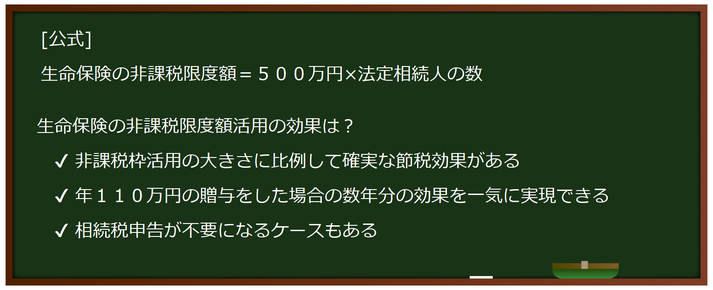

生命保険の非課税限度額を活用する

| 非課税限度額=500万円×法定相続人の数 |

※法定相続人の数は、相続を放棄した人がいても、その放棄がなかったものとした場合の人数をさします。

※養子が2名以上いる場合には、実子がいれば1人まで、実子がいなければ2人まで法定相続人の数に加えることができます。

この非課税枠を適用することによって、どれくらい相続税対策に効果があるのか具体例で見ていきましょう。

<例>夫婦と長男・次男・長女の5人家族

総資産額:1億2,000万円

夫が死亡した場合の法定相続人:妻・長男・次男・長女で合計4人

|

【生命保険を活用しない場合]

①相続税の課税価格 1億2,000万円 ②基礎控除額 3,000万円+600万円×4人=5,400万円 ③妻の相続税 (①-②)× 1/2 ×20%-200万円=460万円 ④長男・次男・長女の相続税 (①-②)× 1/6 ×15%-50万円=115万円

相続税の総額 ③+④×3人=805万円(配偶者の税額控除前) |

|

【総資産1億2,000万円のうち2,000万円を生命保険で活用した場合】

①生命保険の非課税限度額 500万円×4人=2,000万円 ②相続税の課税価格 生命保険以外の資産1億円(1億2,000万円-生命保険契約2,000万円) 生命保険2,000万円-①=0 課税価格の合計1億円+0円=1億円 ③基礎控除額 3,000万円+600万円×4人=5,400万円 ③妻の相続税(②-③)× 1/2 ×15%-50万円=295万円 ④長男・次男・長男の相続税(②-③)×1/6 ×10%=76万円

相続税の総額 ③+④×3人=523万円 |

差額805万円-523万円=282万円

現預金のままで遺すのに比べて、納税額282万円の節税が可能になりました。この差額は無視できない金額ですね。

さらに、この生命保険の非課税枠を利用すると、上記の例の場合、生前贈与を毎年110万円ずつ18年間(非課税限度額2,000万円÷年110万円≒18年)コツコツ行うのと同様の効果があるのです。

また、遺産総額が基礎控除額を若干超えるかな、という位の資産をお持ちである場合、その資産の一部を生命保険にシフトすることによって、生命保険の非課税限度額を適用し、結果的に相続税の課税価格が基礎控除額の範囲に収まる、というケースも考えられます。

<例>法定相続人:4人

総資産額:7,400万円 ⇒このうち、2,000万円を生命保険にシフトしたとすると…

|

相続税の課税価格 7,400万円-生命保険2,000万円=5,400≦基礎控除額5,400万円 相続税 0円 (相続税申告書の提出が不要になる) |

まとめ

いずれの場合も、財産の評価を正確に把握して初めて実行できる対策です。

まず、財産の状況を把握することから始めましょう。

あなたの不安をご相談ください。どんな些細なことでも構いません。

まずは、財産の確認からはじめましょう。

専門家の立場から、あなたに最も必要な対策をオーダーメイドでご提案いたします。